車險代理亂象嚴監(jiān)管 廣匯汽車子公司編制虛假報告遭罰

2019-06-17 14:00:08 來源:中國網(wǎng)汽車

中國網(wǎng)汽車6月14日訊(記者 戴賢軍)廣匯汽車在其2018年年報中寫道,2018年廣匯汽車正在加速推進汽車保險等衍生業(yè)務(wù),全年實現(xiàn)新車首保率74%、續(xù)保率提升7.01個百分點,達到70.2%,延保滲透率為24.6%,同比提升5.3個百分點。此外,廣匯汽車2019年將通過拓展保險、延保等業(yè)務(wù),實現(xiàn)售后業(yè)務(wù)的轉(zhuǎn)化與留存,進一步發(fā)展毛利較高的售后和衍生業(yè)務(wù)。話音甫落,廣匯汽車保險代理子公司近日就收到了中國銀保監(jiān)會上海監(jiān)管局行政處罰。

廣匯汽車子公司編制虛假報告遭罰

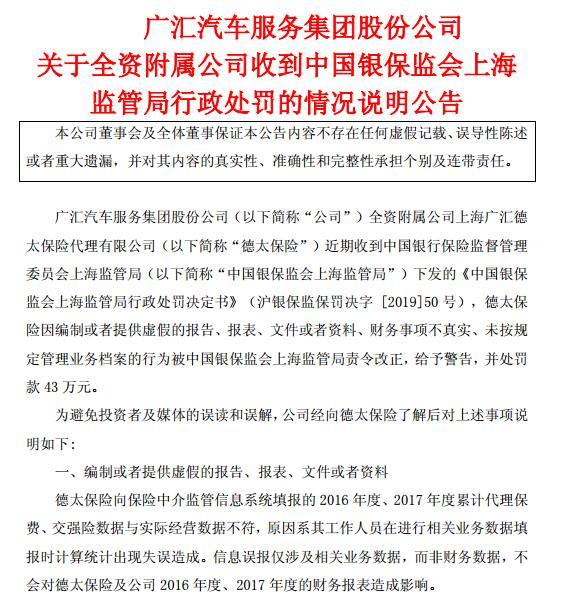

廣匯汽車服務(wù)集團股份公司全資附屬公司上海廣匯德太保險代理有限公司(以下簡稱“德太保險”) 因編制或者提供虛假的報告、報表、文件或者資料、財務(wù)事項不真實、未按規(guī)定管理業(yè)務(wù)檔案的行為,被銀保監(jiān)責令改正,給予警告,并處罰款 43 萬元。

首先,德太保險存在編制或者提供虛假報告、報表、文件或資料的違規(guī)行為。德太保險向保險中介監(jiān)管信息系統(tǒng)填報的2016 年度、2017年度累計代理保費、交強險數(shù)據(jù)與實際經(jīng)營數(shù)據(jù)不符,原因系其工作人員在進行相關(guān)業(yè)務(wù)數(shù)據(jù)填 報時計算統(tǒng)計出現(xiàn)失誤造成。

同時,德太保險還存在財務(wù)事項不真實行為,德太保險在2017年2月至4月期間發(fā)生了三筆與主營業(yè)務(wù)不直接相關(guān)的費用,合計71.80萬元,該費用入賬不符合保險專業(yè)中介業(yè)務(wù)財務(wù)管理的規(guī)定。

此外,德太保險在業(yè)務(wù)檔案管理方面存在運營疏漏。德太保險2017年1月至2018年8月期間發(fā)生的保險代理業(yè)務(wù)在檔案管理方面缺少保險代理傭金金額及收取情況等信息,并有少部分投保單客戶聯(lián)系電話不真實,主要系德太保險的歸檔系統(tǒng)當時未設(shè)置相關(guān)數(shù)據(jù)的采集模塊,同時部分客戶提供的聯(lián)系電話有誤,導致檔案信息存在缺失及差錯。

車險中介業(yè)務(wù)“貓膩”廣受詬病 監(jiān)管層重拳出擊

作為廣匯汽車當前主營保險代理業(yè)務(wù)的平臺,德太保險被罰或意味著,未來廣匯汽車在拓展保險衍生業(yè)務(wù)方面將受到巨大影響。實際上,作為汽車行業(yè)的一大頑疾,車險業(yè)務(wù)中存在的“貓膩”一直廣受詬病。

數(shù)據(jù)顯示,目前國內(nèi)市場中8成的車險業(yè)務(wù)都是由保險中介代理完成。相比于主機廠、保險公司等,汽車經(jīng)銷商往往更加貼近終端的投保客戶(即車主)。換言之,保險公司和投保客戶之間隔著“經(jīng)銷商”,保險公司“擺脫”不了經(jīng)銷商,于是經(jīng)銷商傾向于直接全資持股保險代理公司,進而從事保險代理業(yè)務(wù)從中獲利。

然而,保險公司與保險代理公司之間的交易也因此出現(xiàn)大量的違規(guī)行為。首先,受限于“報行合一”車險政策的約束,各保險公司車險業(yè)務(wù)存在費率固定、產(chǎn)品同質(zhì)化問題,很多保險公司被迫只能通過價格、渠道優(yōu)勢來搶占市場。與此同時,保險中介公司會通過虛列支出、虛構(gòu)中介業(yè)務(wù)幫助保險公司套取費用。

數(shù)據(jù)顯示,截至2018年底,全國共有保險中介集團公司5家,全國性保險代理公司240家,區(qū)域性保險代理公司1550家,個人保險代理人871萬人,保險兼業(yè)代理機構(gòu)3.2萬家,代理網(wǎng)點22萬余家。與此同時,在當前保險中介的亂象之下,違規(guī)現(xiàn)象大量存在,并累積了巨大風險,加大對保險中介的處罰力度以及違法成本也就成為了監(jiān)管層的工作重心。

2019年以來,銀保監(jiān)會相繼下發(fā)《關(guān)于進一步加強車險監(jiān)管有關(guān)事項的通知》、《關(guān)于加強保險公司中介渠道業(yè)務(wù)管理的通知》、《2019年保險中介市場亂象整治工作方案》等,針對車險條款費率和財務(wù)數(shù)據(jù)不真實等提出了多項禁令。由此,因提供虛假報告、報表、文件或資料、未取得經(jīng)營保險經(jīng)紀業(yè)務(wù)許可證從事保險經(jīng)紀業(yè)務(wù)等現(xiàn)象,成為了重點整治和處罰范圍。

金融服務(wù)費、車險中介被“堵” 廣匯汽車雪上加霜

據(jù)流通協(xié)會發(fā)布的《2018年汽車經(jīng)銷商生存調(diào)查》顯示,經(jīng)銷商2018年新車銷售毛利從2017年的5.5%下降至0.4%,而經(jīng)銷商的虧損面則從2017年的11.4%增加至39.3%。進入2019年,經(jīng)銷商各項營收指標繼續(xù)大幅下行。據(jù)流通協(xié)會5月29日對外發(fā)布的《關(guān)于我國汽車經(jīng)銷商當前生存狀況及相關(guān)建議的報告》內(nèi)容顯示,除少數(shù)品牌之外,2019年經(jīng)銷商的新車毛利率普遍降為負數(shù),虧損面積進一步加大,形勢異常嚴峻。

中國網(wǎng)記者查詢后發(fā)現(xiàn),目前各經(jīng)銷商收入主要來源于整車銷售、汽車維修、汽車租賃以及傭金收入四大板塊。新車銷售毛利下滑,迫使一些4S店不得不轉(zhuǎn)而尋求通過金融服務(wù)費、車險代理業(yè)務(wù)等方式來進行“創(chuàng)收”。更重要的是,傭金、維修等業(yè)務(wù)的毛利率基本達到了30%以上,遠遠高于整車銷售板塊。

而隨著金融服務(wù)費、車險中介代理等相繼被監(jiān)管層“緊盯”之后,這無疑將令車市寒冬之下以廣匯汽車為代表的汽車經(jīng)銷商們雪上加霜。

關(guān)鍵詞:

相關(guān)閱讀