首宗“迷你基金”合并案浮出水面! 1年管理費(fèi)收入只有幾十萬(wàn)

2020-04-14 11:45:18 來(lái)源:券商中國(guó)

占市場(chǎng)全部基金10%左右的“迷你基金”(資產(chǎn)凈值規(guī)模低于5000萬(wàn)元)成為了困擾基金公司和行業(yè)的一大難題。“迷你基金”一方面不利于投資運(yùn)作,有可能損害份額持有人利益;另一方面還有可能影響基金公司后續(xù)申報(bào)新產(chǎn)品。

近日中信建投貨幣A/B基金公告稱,基金于2020年4月7日觸發(fā)基金合并情形,接下來(lái)將推進(jìn)基金合并事宜。如若能夠成功,這將成為首例“迷你基金”合并案例,為行業(yè)提供一種“迷你基金”的新型處置方式。

華南一位基金公司首席研究員對(duì)券商中國(guó)記者表示,“未來(lái)小微基金的處理將成為常態(tài)化,主要路徑包括清盤、轉(zhuǎn)型、合并。對(duì)于基金公司來(lái)說(shuō),將‘迷你基金’通過(guò)轉(zhuǎn)型或者合并的方式保存下來(lái),也是公司管理資產(chǎn)的存續(xù),對(duì)于‘留守持有人’而言,轉(zhuǎn)型或者合并也是一個(gè)較為有利的方式。”

基煜基金研究團(tuán)隊(duì)認(rèn)為,“迷你基金”處置的三種方式,從基金公司的角度而言,清盤是下策,轉(zhuǎn)型是中策,合并相對(duì)而言是上策。基金合并將同質(zhì)化嚴(yán)重的同類型“迷你基金”進(jìn)行合并運(yùn)作,一方面對(duì)基金公司是投研和產(chǎn)品資源的優(yōu)化整合,另一方面又盡可能保住一部分資金,相對(duì)而言比清盤或轉(zhuǎn)型的方案更優(yōu)。

中信建投貨幣基金嘗試合并

4月8日,中信建投貨幣A/B基金公告稱,根據(jù)《證券投資基金法》、《公開募集證券投資基金運(yùn)作管理辦法》、《中信建投貨幣市場(chǎng)基金基金合同》的有關(guān)規(guī)定,中信建投貨幣市場(chǎng)基金于2020年4月7日觸發(fā)基金合并情形。

根據(jù)《基金合同》中的約定,基金份額持有人數(shù)量連續(xù)60個(gè)工作日達(dá)不到200人或基金資產(chǎn)凈值連續(xù)60個(gè)工作日低于5000萬(wàn)元的,基金管理人履行適當(dāng)程序后,本基金將與基金管理人管理的其他基金合并,無(wú)需召開基金份額持有人大會(huì),并將基金合并方案報(bào)告中國(guó)證監(jiān)會(huì)。

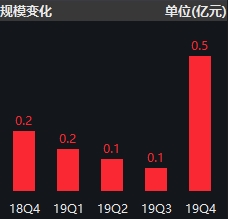

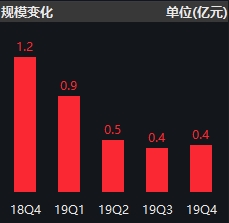

數(shù)據(jù)顯示,2019年4季度,中信建投貨幣A的基金規(guī)模曾有過(guò)擴(kuò)張,并一度達(dá)到5200萬(wàn),高于清盤線。而進(jìn)入2020年后,基金規(guī)模再次萎縮,并于4月7日達(dá)到了連續(xù)60日低于5000萬(wàn)的條件。這才促使中信建投基金采取進(jìn)一步措施。

而到底是否能夠成功采取合并的方式來(lái)處理這只“迷你基金”,依然存在著未知數(shù)。公告稱,該基金將于4月8日按照基金合同的約定推進(jìn)基金合并事宜。但鑒于當(dāng)前實(shí)際情況,當(dāng)基金合并存在困難或進(jìn)行基金合并可能會(huì)對(duì)基金份額持有人構(gòu)成其他不利影響時(shí),或?qū)⒃诼男羞m當(dāng)程序后,采取轉(zhuǎn)換基金運(yùn)作方式或者終止基金合同等其他措施。

可見,如若合并不成功,那么中信建投貨幣A將采取轉(zhuǎn)型或清盤的常規(guī)方式來(lái)處置。

“合并會(huì)涉及到一個(gè)操作的麻煩,如果兩只合并的產(chǎn)品在不同的托管行,則實(shí)施起來(lái)就有難點(diǎn),涉及利益到底存續(xù)在哪家的問(wèn)題,如果產(chǎn)品都在一家托管行,就容易操作。”上述研究員對(duì)券商中國(guó)記者表示。

基煜基金研究團(tuán)隊(duì)認(rèn)為,“迷你基金”處置的三種方式,從基金公司的角度而言,清盤是下策,轉(zhuǎn)型是中策,合并相對(duì)而言是上策。實(shí)際操作中,雖然基金公司選擇清盤的比較多,但主要是操作上簡(jiǎn)單易行,但是清盤后此前辛苦募集的資金將被退回給投資者,資金募集的成本、運(yùn)作多年的管理和運(yùn)營(yíng)成本與積累的歷史業(yè)績(jī)都打了水漂,而投資者也無(wú)法繼續(xù)得到投資管理服務(wù),可謂是雙輸?shù)臒o(wú)奈選擇。基金轉(zhuǎn)型此前也已有成功的先例,但基金轉(zhuǎn)型更多地適用于基金產(chǎn)品原先的投資范圍和策略不再適合于新的市場(chǎng)環(huán)境,需要對(duì)投資范圍、投資策略等進(jìn)行調(diào)整,這些基金原先并不一定是“迷你基金”。而基金合并將同質(zhì)化嚴(yán)重的同類型“迷你基金”進(jìn)行合并運(yùn)作,一方面對(duì)基金公司是投研和產(chǎn)品資源的優(yōu)化整合,一方面又盡可能的保住一部分的資金,相對(duì)而言比清盤或轉(zhuǎn)型的方案更優(yōu)。

某基金研究中心謝首鵬對(duì)券商中國(guó)記者表示,從投資角度看,合并后基金規(guī)模上升,更有助于基金經(jīng)理能力施展,降低規(guī)模對(duì)投資操作的掣肘。

事實(shí)上,此前已經(jīng)有過(guò)基金合并的成功案例。

2019年7月8日,匯添富基金召開相關(guān)基金份額持有人會(huì)議,審議并通過(guò)了2只基金合并的議案。此次基金合并完成后,原上海改革發(fā)展ETF的基金資產(chǎn)將與原上海國(guó)企ETF的基金資產(chǎn)合并構(gòu)成新的上海國(guó)企ETF的基金資產(chǎn)進(jìn)行運(yùn)作。

數(shù)據(jù)顯示,合并前,兩只基金的規(guī)模分別在90億與40億元左右;而合并后,匯添富中證上海國(guó)企ETF的最新規(guī)模為120.66億元,運(yùn)作情況良好。

“迷你基金”生存狀況堪憂

市場(chǎng)上的“迷你基金”還有很多,數(shù)據(jù)顯示,目前市場(chǎng)上還有889只基金(不同份額分開計(jì)算)規(guī)模不到5000萬(wàn)元,其中127只基金規(guī)模甚至不足1000萬(wàn)元。

而當(dāng)一只基金成為“迷你基金”之時(shí),也意味著艱難的時(shí)刻來(lái)臨了。

以中歐成長(zhǎng)優(yōu)選回報(bào)基金為例,該基金的規(guī)模自2019年Q1后不斷下降,截至2019年12月31日,基金規(guī)模已降至4300萬(wàn),低于5000萬(wàn)的標(biāo)準(zhǔn)線。

規(guī)模萎縮的同時(shí),它帶給基金管理人的收益也一同萎縮。

根據(jù)其披露的2019年年度報(bào)告顯示,中歐成長(zhǎng)優(yōu)選回報(bào)基金2019年管理費(fèi)收入75.4萬(wàn)元,且還需要支付銷售機(jī)構(gòu)31萬(wàn)元的客戶維護(hù)費(fèi),那便只剩下44.4萬(wàn)元的管理費(fèi)收入。而對(duì)比2018年,彼時(shí)基金規(guī)模還在1.2億元,管理費(fèi)收入則為145.8萬(wàn)元。

數(shù)據(jù)顯示,中歐成長(zhǎng)優(yōu)選回報(bào)基金2019年累計(jì)回報(bào)32.59%,同類排名768/1805,排在同類產(chǎn)品的中上游水平。然而,即便業(yè)績(jī)尚可,基金規(guī)模卻依然一降再降。

對(duì)此,一位業(yè)內(nèi)人士表示,目前行業(yè)競(jìng)爭(zhēng)加劇,基金同質(zhì)化嚴(yán)重,這也導(dǎo)致了一些競(jìng)爭(zhēng)優(yōu)勢(shì)較弱的產(chǎn)品淪為“迷你基金”。而“迷你基金”增多將直接提高公募基金公司的管理成本,甚至?xí)?dǎo)致有些基金虧錢運(yùn)作。

“迷你基金”過(guò)多或影響基金公司申報(bào)新品

除了可能會(huì)造成基金虧錢運(yùn)作,“迷你基金”數(shù)量過(guò)多還有可能會(huì)對(duì)基金公司后續(xù)申報(bào)新產(chǎn)品產(chǎn)生影響。

2017年末,證監(jiān)會(huì)發(fā)布《關(guān)于進(jìn)一步優(yōu)化“迷你基金”相關(guān)監(jiān)管安排的通知》(以下簡(jiǎn)稱《通知》),《通知》中規(guī)定,“在基金產(chǎn)品注冊(cè)審查過(guò)程中,對(duì)于旗下”迷你基金“數(shù)量較多的基金管理人,原則上對(duì)其上報(bào)的產(chǎn)品適用6個(gè)月的注冊(cè)審查期限。普通發(fā)起式基金、權(quán)益類基金暫不納入上述‘迷你基金’計(jì)算口徑。”《通知》還強(qiáng)調(diào),基金規(guī)模過(guò)小,一方面不利于投資運(yùn)作,有可能損害份額持有人利益,特別是在基金承擔(dān)費(fèi)用相對(duì)固定時(shí),基金規(guī)模越小,持有人承擔(dān)的成本就越高。另一方面,一家公司存在過(guò)多的“迷你基金”也在一定程度上反映出投資管理能力的薄弱。

在這樣的背景下,基金管理人大多會(huì)對(duì)“迷你基金”采取清盤或者轉(zhuǎn)型的處置措施。

自進(jìn)入2020年以來(lái),根據(jù)數(shù)據(jù)統(tǒng)計(jì),已有22只基金進(jìn)行了清算,其中包括2只股票型基金、6只混合型基金、13只債券型基金與1只QDII基金。

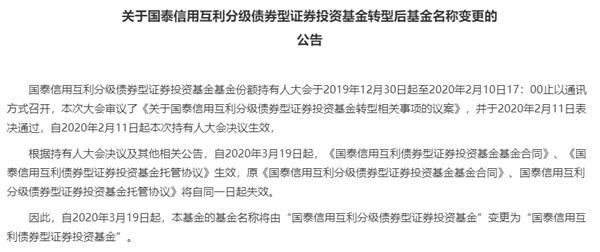

而除了清算,也有部分基金采取了轉(zhuǎn)型措施。3月17日,國(guó)泰基金發(fā)布公告稱,旗下國(guó)泰信用互利分級(jí)債券型基金正式轉(zhuǎn)型,轉(zhuǎn)型后名稱變更為國(guó)泰信用互利債券型基金。

(文章來(lái)源:券商中國(guó))

關(guān)鍵詞: 首宗“迷你基金”合并案

相關(guān)閱讀

- 萬(wàn)家、易方達(dá)、中庚基金等133家明星機(jī)構(gòu)...

- 萬(wàn)家、中歐、景順長(zhǎng)城基金等277家明星機(jī)...

- 基金經(jīng)理們有點(diǎn)焦慮?張坤、謝治宇、葛...

- 中信保誠(chéng)基金王牌產(chǎn)品單季浮虧9.87億,...

- 中庚基金“價(jià)值領(lǐng)航”三季報(bào):?jiǎn)渭咎潛p...

- 調(diào)研匯總:嘉實(shí)、興全、富國(guó)基金等80家...

- 泉果、南方、匯添富基金等236家明星機(jī)構(gòu)...

- 滬、深交易所最新回應(yīng)!關(guān)于對(duì)券商、基...

- 天治基金趙偉:市場(chǎng)整體性價(jià)比處于高位...

- 基金自購(gòu)增至25家:易方達(dá)、睿遠(yuǎn)、匯添...

- 調(diào)研匯總:匯添富、嘉實(shí)、景順長(zhǎng)城基金...

- 30只債基下調(diào)管理費(fèi),銀華、東方基金等...