海通策略荀玉根:這次疫情將沖擊短期基本面 A股業績形態呈“W”型二次探底

2020-04-14 13:51:39 來源:股市荀策

核心結論:

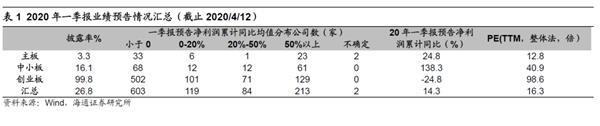

①截止4月12日,中小板20年一季報業績預告披露率為16.1%,創業板為99.8%,中小板20年一季報預告/19Q4歸母凈利累計同比138.3%/11.7%,中小板指為-25.7%/1.1%。②創業板20年一季報預告/19Q4歸母凈利累計同比-24.8%/42.9%,創業板指為0.1%/14.4%,歷史上一季度利潤占比17%。③預告披露率超30%的行業中,農業一季報預告業績較好。

創業板Q1利潤同比下滑超兩成

——20

截止4月12日,披露2020年一季報業績預告及快報的公司共1021家,創業板披露率為99.8%,中小板披露率為16.1%。業績預告顯示,創業板業績大幅回落,這與我們在《疫情對企業盈利的沖擊分析——新冠肺炎研究系列2-20200213》判斷一致,即這次疫情將沖擊短期基本面,A股業績形態呈“W”型二次探底。

1、

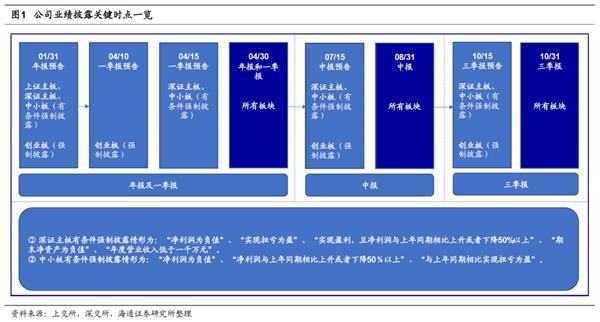

主板和中小板有條件披露預告,創業板需強制性披露預告。

根據深交所2019年1月16日發布的《主板信息披露業務備忘錄第 1 號——定期報告披露相關事宜》,深證主板上市公司出現以下情形之一,應當及時進行預告:“凈利潤為負值”、“實現扭虧為盈”、“實現盈利,且凈利潤與上年同期相比上升或者下降50%以上”、“期末凈資產為負值”、“年度營業收入低于一千萬元”。深證主板年度報告業績預告不應晚于報告期次年的 1 月 31 日,第一季度報告業績預告不應晚于報告期當年的 4 月 15 日,半年度報告業績預告不應晚于報告期當年的 7 月 15 日,第三季度報告業績預告不應晚于報告期當年的 10 月 15 日。根據上交所的《上海證券交易所股票上市規則》的要求,對于年度報告,如果上市公司預計全年可能出現虧損、扭虧為盈、凈利潤較前一年度增長或下降50%以上等三類情況,應當在當期會計年度結束后的1月31日前披露業績預告。對于半年報和季度報告,沒有對業績預告做出強制要求,公司可以自主決定是否發布業績預告。根據深交所2019年4月1日實施的《中小企業板信息披露業務備忘錄第1號:業績預告、業績快報及其修正》,中小板上市公司在出現“凈利潤為負值”、“凈利潤與上年同期相比上升或者下降50%以上”、“與上年同期相比實現扭虧為盈”三種情形之一應及時披露業績預告。中小板第一季度業績預告的披露時間最遲不能晚于4月15日,在3月底前披露年報的公司,最遲應與年報同時披露第一季度業績預告,半年度業績預告的披露時間最遲不能晚于7月15日,前三季度業績預告的披露時間最遲不能晚于10月15日,年度業績預告的披露時間最遲不能晚于1月31日。根據2018年12月29日發布的《創業板信息披露業務備忘錄第 11號——業績預告、業績快報及其修正》,要求創業板公司年度報告預約披露時間在 3 月 31 日之前的,應當最晚在披露年度報告的同時,披露下一年度第一季度業績預告;年度報告預約披露時間在 4 月份的,應當在 4 月 10 日之前披露第一季度業績預告。創業板公司應當在7月15日之前披露半年度業績預告,在10月15日之前披露第三季度業績預告,在1月31日之前披露年度業績預告。可見,按照監管要求,主板和中小板有條件披露業績預告,而創業板需強制披露業績預告。

中小板指20年一季報預告凈利同比為-25.7%,較去年大幅回落。

由于每個公司一季報預告的凈利潤是一個區間,我們取其上下限的算術平均值近似代替為一季報的凈利潤值,由此進行后續的所有分析。目前A股有3815家公司,其中1021家已經披露一季報預告,披露率為26.8%。將19年前三季度全部A股凈利潤總額作為參照,估算出已披露一季報預告公司的凈利潤總額相對全部A股凈利潤總額的占比約為5.2%。以披露一季報預告的公司為樣本,20年一季報全部A股歸母凈利累計同比為14.3%,而19Q4/19Q3為12.6%/6.7%。分板塊看,目前中小板披露率為16.1%,將19年前三季度中小板公司凈利潤總額作為參照,估算出已披露一季報預告中小板公司的利潤總額相對所有中小板公司凈利潤總額的占比約為12.2%。以披露一季報預告的公司為樣本,20年一季報中小板全體歸母凈利累計同比為138.3%,而19Q4/19Q3為11.7%/2.6%。另外,觀察中小板全體公司20年一季報預告情況,凈利累計同比的中位數為14.9%,而19Q4/19Q3為12.8%/5.4%。再分析中小板指,2020年一季報預告歸母凈利累計同比為-25.7%,而19Q4/19Q3為1.1%/7.2%。在中小板指100家成分股中,選前24家權重之和達51%的公司作為權重股,以其中已經披露20年一季報預告6家公司作為樣本,計算得到20年一季報預告中小板權重股凈利累計同比為-5.3%,而19Q4/19Q3為9.7%/15.0%。大體上,我們認為20年中小板一季報凈利累計同比相較19年回落,這基本符合我們前期的判斷,早前我們認為業績在19年三季度前后見底,進入四季度后開始回升,但是由于疫情沖擊,A股業績呈“W”型二次探底。

2、

創業板2020年一季報預告凈利同比為-24.8%。

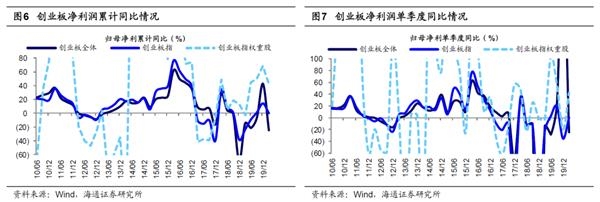

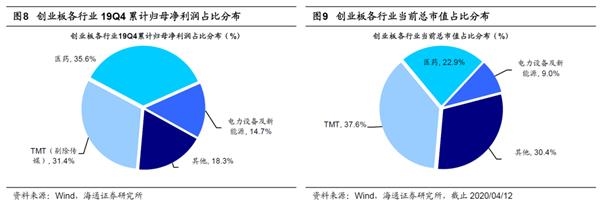

截止2020年4月12日,創業板大部分公司已披露2020年一季報預告,披露率為99.8%。根據一季報預告,2020年一季報創業板板塊歸母凈利累計同比為-24.8%,而19Q4/19Q3為42.9%/-5.9%,整體上創業板業績同比增速由正轉負,業績大幅下滑。剔除溫氏股份后,2020年一季報創業板板塊歸母凈利累計同比為-33.8%,而19Q4/19Q3為19.1%/-9.8%。觀察創業板板塊20年一季報預告情況,統計得到創業板板塊歸母凈利累計同比中位數為-28.2%,而19Q4/19Q3為10.5%/6.6%。這次創業板業績大幅回落源于2020年年初以來新冠疫情對經濟的沖擊,大部分上市公司盈利受到影響。統計歷史上創業板一季度歸母凈利潤占全年比重,得到2013年至今(剔除2018年,由于2018年年報計提商譽減值較多)創業板一季度歸母凈利占全年比重均值為17%,2020年一季度占比大概率會更低。放眼創業板全年業績,一季度之后的幾個季度較為關鍵,需邊走邊看。回顧歷史,2012年以來創業板凈利潤累計同比預告值比實際值平均高4個百分點左右,整體上兩者走勢大致趨同,創業板一季報報預告具有參考意義。進一步從行業分布看,創業板主要集中在TMT、醫藥和電力設備及新能源這三個行業。從創業板19Q4累計歸母凈利潤角度看,剔除盈利為負的傳媒后TMT占比為31%,醫藥為36%,電力設備及新能源為15%,其他行業為18%。從創業板當前總市值角度看,TMT占比為38%,醫藥為23%,電力設備及新能源為9%,其他行業為30%。

創業板指2020年一季報預告凈利累計同比為0.1%。

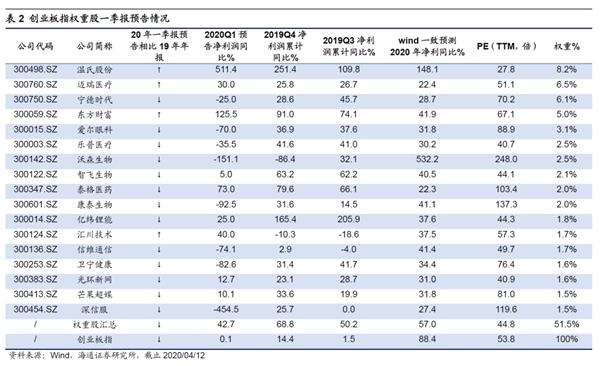

根據一季報預告,2020年一季報創業板指歸母凈利累計同比為0.1%,而19Q4/19Q3為14.4%/1.5%,整體上創業板指業績大幅回落。剔除溫氏股份后,2020年一季報創業板指歸母凈利累計同比為-17.0%,而19Q4/19Q3為-3.6%/5.9%。代表行業頭部公司的創業板指的盈利也受到新冠疫情影響,但創業板指抗沖擊能力相比創業板整體要更強。在創業板指成分股中,權重股表現更優異。在創業板指100家成分股中,選前17家權重之和達50%的公司作為權重股,計算得到2020年一季報預告創業板權重股凈利累計同比為42.7%,而19Q4/19Q3為68.8%/50.2%。剔除溫氏股份后,2020年一季報創業板權重股凈利累計同比為-4.3%,而19Q4/19Q3為30.5%/37.7%。

3、

農林牧漁一季報預告業績較好。

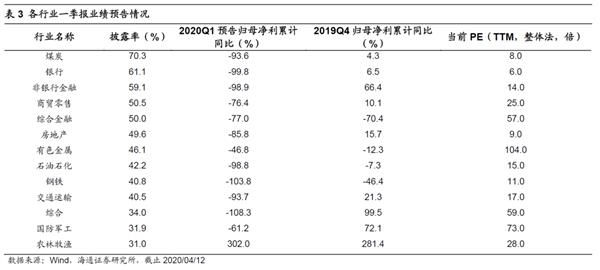

以披露一季報預告公司為樣本,發現披露率超30%的行業業績如下:煤炭20Q1/19Q4歸母凈利累計同比(披露率)為-93.6%/4.3%(70.3%),銀行為-99.8%/6.5%(61.1%),非銀金融為-98.9%/66.4%(59.1%),商貿零售為-76.4%/10.1%(50.5%),綜合金融為-77.0%/-70.4%(50.0%),房地產為-85.8%/15.7%(49.6%),有色金屬為-46.8%/-12.3%(46.1%),石油石化-98.8%/-7.3%(42.2%),鋼鐵為-103.8%/-46.4%(40.8%),交通運輸為-93.7%/21.3%(40.5%),綜合為-108.3%/99.5%(34.0%),國防軍工為-61.2%/72.1%(31.9%),農林牧漁為302.0%/281.4%(31.0%)。可見,在20年一季報預告披露率較高的行業中,農林牧漁業績較好。

風險提示:業績預告與實際公布業績存在差距。

(文章來源:股市荀策)

關鍵詞: A股業績形態呈“W”型

相關閱讀