廣發策略戴康:全球市場高波動背景下 危機期外資流動的五條規律

2020-04-15 14:06:09 來源:戴康的策略世界

報告摘要

●

他山之石:危機時期外資整體流動有何經驗規律?

經驗1:危機時期外資往往流出,且流出往往滯后于本地股市觸頂。

韓臺經驗表明,歷次危機期間外資往往呈現凈流出態勢,危機期間外資流出往往滯后于本地股市觸頂時間,滯后期一般為2-4個月;

經驗2:外資最大流出規模上限約為外資持股規模的10%。

中國臺灣經驗表明,在97年亞洲金融危機和08年全球金融危機中,外資流出臺股約為外資持有臺股規模的10%;

經驗3:危機后期外資流入,且流入往往滯后于本地股市觸底。

韓國經驗表明,歷次危機后期外資轉為流入,且外資流入往往滯后于本地股市觸底,滯后期一般1-5個月。

●

他山之石:危機時期外資重倉股表現如何?

經驗1:外資重倉股危機前期相對收益多為負,后期相對收益多為正。

韓國外資重倉股三星電子和我國臺灣外資重倉股臺積電危機前期相對收益多數為負,危機后期相對收益多數為正;

經驗2:危機后期即使外資仍流出本地股市,但外資重倉股已走出相對收益。

韓國多數危機后期外資仍流出本地股市,但外資重倉股三星電子已經走出相對收益。

●

本次疫情危機A股外資流動特點及展望

整體層面:本輪危機以來A股外資流動符合海外經驗規律。

①本輪疫情危機期外資凈流出A股,且凈流出滯后于股市觸頂;②本輪疫情危機北上資金凈流出A股規模約占北上資金持有A股規模的比例約為8%,未超過大型危機外資最大凈流出10%的上限;③當前階段外資轉為凈流入A股,且凈流入滯后于股市的近期底部。

重倉股層面:A股外資重倉股走勢符合海外經驗規律。

A股前十大外資重倉股(貴州茅臺、恒瑞醫藥等)在危機前期相對萬得全A收益均為負,在危機后期絕對收益和相對收益幾乎均為正。

●

如何把握未來A股外資之錨?整體資金流層面,把握中短期A股外資流動的關鍵之錨在于全球風險偏好和全球流動性的走勢。而全球風險偏好主要與海外疫情發展、主要國家對沖政策等因素相關,近期上述因素均向樂觀方向發展,外資有望恢復正常的凈流入態勢。外資重倉股層面,外資流向對A股行業配置具有一定的參考意義和啟發,但并非A股主導因素。當前階段內外資剛好形成共振,一方面是危機后期外資恢復流入外資重倉股往往跑贏市場,另一方面境內投資者傾向于選擇受全球供應鏈影響較小的內需內供行業。

●

核心假設風險。全球疫情擴散超預期、外資流向與預期不符、人民幣匯率波動超預期。

引言

全球市場高波動背景下,今年A股外資流動呈大進大出之勢。

今年1、2、3月份,北上資金A股凈流入/流出規模分別是384億元、116億元和-679億元,呈現典型的先大幅流入,后大幅流出之勢。其中,在全球市場波動較大的2020年2月21日至2020年3月23日期間,北上資金期間累計凈流出1084億元。要知道,北上資金2019年全年凈流入規模也就3500億元。

那么,危機時期外資流動當中隱含著怎樣的規律?

我們采擷他山之石,深入挖掘上世紀九十年代以來歷次危機中,韓國和中國臺灣的外資流動經驗規律。外資流出/入與股市頂/底領先滯后性如何?外資流出規模上限有多大?外資重倉股在危機時期能否跑贏市場?本輪疫情危機,A股外資流動又有何特點?如何把握未來A股的外資之錨?本文將一一解析。

報告正文

一、他山之石:危機時期外資整體流動有何經驗規律?

1.1

經驗1:危機時期外資往往流出,且流出往往滯后于本地股市觸頂

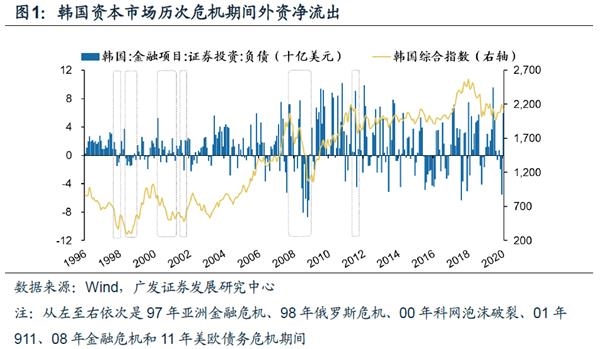

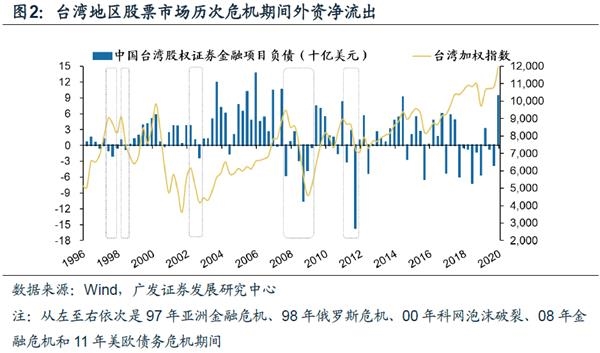

韓臺經驗表明,歷次危機期間外資往往呈現凈流出態勢。

韓國與中國臺灣地區資本賬戶開放程度較高,其中韓國股市自1992年入摩,中國臺灣股市自1996年入摩。根據韓國和中國臺灣的國際收支表可分析外資流動經驗規律,其中韓國國際收支表公布了證券市場外資流動的月頻數據,但并未區分股市和債市。而中國臺灣國際收支表公布了股市外資流動的季頻數據。韓臺數據各有優劣,因此本文將根據不同研究目的針對性的參考韓臺經驗。從韓國和中國臺灣經驗看,97年亞洲金融危機、98年俄羅斯危機、00年科網泡沫破裂、01年911、08年金融危機、11年歐美債務危機期間外資在證券市場均出現過階段性凈流出現象。

韓國經驗表明,危機期間外資流出往往滯后于本地股市觸頂時間,滯后期一般為2-4個月。

由于臺股數據為季頻數據頻率太低,因此主要以韓國數據為準進行分析。97年亞洲金融危機期間外資于當年11月開始大幅流出韓國資本市場,而韓股頂部出現在7月初,外資流出時間滯后韓股下跌4個月;98年俄羅斯危機時期外資于當年5月開始流出韓國資本市場,而股市頂部早已在3月份出現,外資流出滯后約2個月;2000年科網泡沫破裂時期韓股在00年1月見頂,外資在02年2月開始顯著流出證券市場,外資流出滯后股市頂約25個月;08年金融危機期間,08年1月外資開始流出,而韓股在07年11月即見頂,外資流出滯后于韓股頂部約2個月。從月頻維度上看,01年911時期與11年美歐債務危機期間外資流出基本同步于韓國股市觸頂時間。

1.2

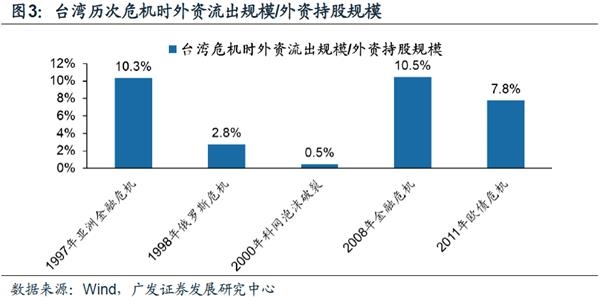

經驗2:外資最大流出規模上限約為外資持股規模的10%

中國臺灣經驗表明,外資最大流出規模上限約為外資持股規模的10%。

因為韓國的證券市場外資流出數據中既包含股市也包含債市,而中國臺灣的外資流出數據中可精確拆分股市/債市數據,因此此處主要用中國臺灣數據進行分析。在1997年亞洲金融危機中,臺灣外資流出規模占比為10%;1998年俄羅斯危機中,臺灣外資流出規模占比為3%;在2000年科網泡沫破裂時期,臺灣外資流出規模占比為0.5%;在2008年金融危機時期,臺灣外資流出規模占比達到了10%;在2011年歐債危機中,臺灣外資流出規模占比為8%。可以看出,在大型危機中,中國臺灣外資流出規模上限大約為外資持股規模的10%。

1.3

經驗3:危機后期外資流入,且流入往往滯后于本地股市觸底

韓國經驗表明,歷次危機后期外資轉為流入,且外資流入往往滯后于本地股市觸底,滯后期一般1-5個月。

由于臺股數據為季頻數據頻率太低,因此主要以韓國數據為準進行分析。97年亞洲金融危機后期市場出現反彈,當年12月外資開始轉為流入,滯后于韓國股市底部約1個月的時間;98年俄羅斯危機時期韓股于98年6月觸底,9月底開始反彈,當年10月外資轉為流入,晚于股市底部約5個月的時間;2000年科網泡沫破裂時期外資流入滯后股市底部時間相對較長,外資于02年6月轉為流入,滯后于00年10月韓股底部約20個月的時間;08年金融危機期間韓股于08年10月見底,但直至09年3月外資才開始大幅流入,時滯約5個月。從月頻維度上看,01年911時期與11年美歐債務危機期間外資轉為流入時間基本同步甚至略早于韓國股市觸底。

二、他山之石:危機時期外資重倉股表現如何?

2.1

韓臺外資重倉股概覽

三星電子是韓股外資第一大重倉股,外資持股比例大約在20%-30%區間。

2000年以來多數年份外資對三星電子持股占外資對韓股全部持股的20%以上,2001年該比例一度突破30%。受金融危機影響,07年外資持股比例降至13%低點,但危機過后快速出現反彈。近年來外資對三星電子持股比例穩定在25%左右并呈現小幅上升趨勢,19年該比例超27%,較18年上升約2.5%。

臺積電是臺股外資第一大重倉股,外資持股比例大約在20-35%區間。

作為臺股外資第一大重倉股,04年以來絕大部分時期外資對臺積電持股超過外資對臺股全部持股的20%。類似地,該比例在金融危機期間出現下滑,07年底一度跌至18%。11年以來臺積電外資持股占比整體呈上升趨勢,臺積電受到外資更多的關注,15年該比例突破30%。近三年來外資對臺積電持股比例均在35%以上,19年該比例約為38%。

2.2

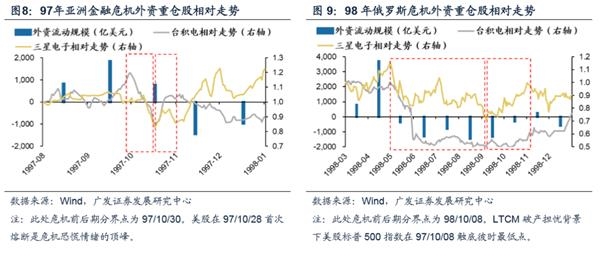

經驗1:外資重倉股危機前期相對收益多為負,后期相對收益多為正

韓國外資重倉股三星電子危機前期相對收益多數為負,危機后期相對收益多數為正。

在歷次危機中,韓國外資重倉股三星電子危機前期除2008年金融危機以外相對收益均為負數,而危機后期相對收益全部為正。危機前后期的分界點一般可根據美股判斷,當美股達到階段性最低點時,往往是全球投資者最為恐慌的時候,在此之前大約可劃分為危機前期,在此之后可大約劃分為危機后期。在1997年亞洲金融危機前期,三星電子的超額收益為-15%,而在危機后期,三星電子的超額收益為9%;在1998年俄羅斯危機時期,三星電子前期的超額收益為-16%,后期的超額收益為39%;在2000年科網泡沫破裂前期,三星電子的超額收益為-2%,而在危機后期,三星電子的超額收益為107%;2001年“911事件”中,三星電子在前期超額收益為-14%,在后期的超額收益為11%;在2008年金融危機前期,韓國綜合指數大幅下跌,而三星電子雖然下跌幅度較大,但相對收益為正數34%,在危機后期,三星電子保持了正的相對收益5%;在2011年歐債危機中,前期三星電子相對收益仍為負值-4%,后期相對收益為23%。

我國臺灣外資重倉股臺積電危機前期相對收益多數為負,危機后期相對收益多數為正。

臺積電危機期間的表現與三星電子有相似之處,在歷次危機前期,臺積電僅在2008年金融危機和2011年歐債危機中有正的相對收益,其余均為負值,而在危機后期,除2000年科網泡沫破裂以外相對收益均為正。在1997年亞洲金融危機前期,臺積電的超額收益為-19%,而在危機后期,臺積電的超額收益為16%;在1998年俄羅斯危機時期,臺積電前期的超額收益為-37%,后期的超額收益為22%;在2000年科網泡沫破裂前期,臺積電的超額收益為-8%,而在危機后期,臺積電繼續大幅下跌,超額收益為負值-32.3%;2001年“911事件”中,臺積電在前期超額收益為-13%,在后期的超額收益為25%;在2008年金融危機前期,臺灣股市整體低迷,而臺積電相對收益為正數15%,在危機后期,臺積電保持了正的相對收益16%;在2011年歐債危機中,前期臺積電有正的相對收益1%,后期相對收益為13%。

2.3

經驗2:危機后期即使外資仍流出股市,但外資重倉股已走出相對收益

韓國多數危機后期外資仍流出本地股市,但外資重倉股三星電子已經走出相對收益。

韓國在歷次危機中,除2000年科網泡沫破裂和2001年“911事件”以外,多數危機后期外資依然呈現凈流出,但是韓國外資重倉股三星電子在危機后期相對收益全部為正。在1997年亞洲金融危機后期,外資流出15億美元,但三星電子的超額收益為9%;在1998年俄羅斯危機后期,外資流出6億美元,而三星電子的超額收益為39%;在2000年科網泡沫破裂后期,由于持續時間較長,外資流入188億美元,三星電子的超額收益為107%;2001年“911事件”中,外資后期流入21億美元,三星電子的超額收益為11%;在2008年金融危機后期,外資流出138億美元,而三星電子保持了正的超額收益5%;在2011年歐債危機中,外資后期流出0.97億美元,但三星電子超額收益為23%。

危機后期外資重倉股更易跑贏市場比較符合邏輯。

一是危機前期外資往往流出,這會加大外資重倉股的下跌,因此危機后期,如外資重新恢復流入,外資重倉股的反彈上漲也往往更為有力;二是外資重倉股往往是本地股市中最為優質的上市公司,得到全球投資者的共同認可,在市場普跌之后,即使外資還未恢復凈流入,內資投資者也有動力去切換至外資重倉股這類優質股中,這也會助推外資重倉股跑贏市場。

三、本次疫情危機A股外資流動特點及展望

3.1

整體層面:本輪危機以來A股外資流動符合海外經驗規律

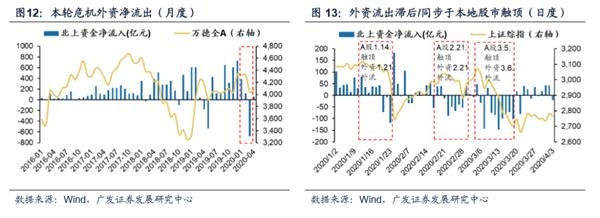

(1)本輪疫情危機期外資凈流出A股,且凈流出滯后于股市觸頂。

由于A股外資持倉部分主要以北上資金為主,且北上資金可高頻追蹤,因此主要以北上資金作為外資分析對象。以月度數據的視角,受當前疫情危機的影響2020年3月北上資金凈流出679億元,相較于2020年1月份和2月份分別凈流入384億元和116億元,轉為大幅凈流出。事實上,以日度數據的視角,北上資金從2月21日就開啟凈流出模式,直到3月23日共流出1084億元,亦符合危機時期外資凈流出滯后于股市頂的規律。A股上證綜指20年1月14日觸頂,北上資金1月21日開始外流。從兩輪波段看外資流出也是同步或滯后于于本地股市觸頂。第一次波段上證綜指2月21日觸頂,而外資自2月21日至2月28日連續六個交易日凈流出。第二次波段上證綜指3月5日觸頂,北上資金自3月6日至3月19日,10個交易日中有9個交易日呈現凈流出。

(

目前來看,本輪疫情危機造成外資最大凈流出的時間段為2020年2月21日至2020年3月23日,共流出1084億元,而2020年2月末的北上持股規模為14154億元,外資流出規模最大時也僅占外資持有A股規模的7.66%。參考中國臺灣經驗,外資最大流出規模上限約為外資持股規模的10%,本次A股流出規模也符合這一經驗規律。

(3)當前階段外資轉為凈流入A股,且凈流入滯后于股市的近期底部。

近期全球各個主要國家相繼出臺大規模對沖政策疊加疫情二階導邊際改善,北上資金從3月24日開始凈流入,截至上周五4月3日北上資金已經凈流入167億元。本輪凈流入也是滯后于股市觸底的,上證綜指在3月23日觸底,3月23日當天北上資金仍然大幅凈流出80億元,從3月24日北上資金才開始轉入較為明顯的凈流入。

3.2

外資重倉股層面:A股外資重倉股走勢符合海外經驗規律

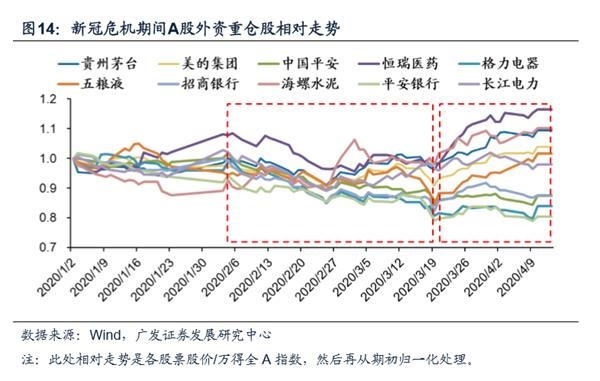

A股外資重倉股走勢符合海外經驗規律,外資重倉股危機前期相對收益為負,危機后期相對收益為正。

本次疫情危機前期受疫情本身影響及海外流動性緊張影響,這一階段的分水嶺大致可定位20年3月19日。主要是考慮到3月18日美聯儲出臺MMLF、AMLF、TALF等各類流動性支持工具。從資本市場表現看,上證綜指在3月19日日內觸及本階段最低點,韓國綜合指數和臺灣加權指數亦在3月19日觸及本階段最低點。因此以20年3月19日為分界點,在此之前視為危機前期,在此之后視為危機后期。截至2020年4月8日,北上資金前十大重倉股是貴州茅臺、美的集團、中國平安、恒瑞醫藥、格力電器、五糧液、招商銀行、海螺水泥、平安銀行、長江電力。在本次新冠疫情前期(2020年1月1日到2020年3月19日)所有北上資金前十大重倉股的絕對收益和相對收益均為負,相對收益依次分別為-8.92%、-9.68%、-13.76%、-2.85%、-16.41%、-16.34%、-15.12%、-1.71%、-18.76%和-4.10%。在本次新冠疫情后期(2020年3月20日到2020年4月13日)所有北上資金前十大重倉股的絕對收益均為正,相對收益除美的集團外均為正,相對收益分別為14.15%、-1.42%、1.87%、18.97%、4.02%、21.09%、6.70%、12.74%、1.76%和1.40%。

3.3

如何把握未來A股外資之錨?

整體資金流層面,把握中短期A股外資流動的關鍵之錨在于全球風險偏好和全球流動性的走勢,而全球風險偏好主要與海外疫情發展、主要國家對沖政策等因素相關,近期上述因素均向樂觀方向發展,外資有望恢復正常的凈流入態勢。

我們在20.2.1《外資再透視,兼論疫情視角下外資流動》一文中提出影響外資流動的四因素框架:我國資本市場開放程度、人民幣匯率、全球貨幣政策和流動性、全球風險偏好。站在當前時點看,與中短期外資流向密切相關的主要因素包括人民幣匯率、全球貨幣政策和流動性、全球風險偏好這三個錨。3月以來美聯儲實施了大規模流動性保障措施,美元流動性明顯改善,在此背景下,人民幣匯率、全球流動性這兩大錨已有企穩跡象。全球風險偏好的關鍵影響因素中,海外疫情二階導(翻倍速率)和一階段(每日新增)近期均持續改善。主要國家中,美日德等均出臺了大規模的信貸計劃/財政刺激計劃。從3月下旬開始外資逐漸恢復凈流入,我們判斷接下來外資有望恢復正常的凈流入態勢,類似2月下旬至3月上中旬大幅凈流出的格局短期內再次出現概率較小。

外資重倉股層面,外資流向對A股行業配置具有一定的參考意義和啟發,但并非A股主導因素。

16-17年A股大盤風格跑贏,深層原因在于供需兩端推動A股生態格局變化,外資加速流入大盤股是助推和強化了這一趨勢而非主導因素。今年前兩月的市場表現更能清楚揭示外資非主導這一特點,今年前兩月外資流入A股依然是消費為主,外資流入前兩名行業是醫藥生物和食品飲料,而電子行業凈流出,但同期A股風格明顯偏向科技成長,以電子為代表的TMT行業明顯跑贏以食品飲料為代表的消費股。3月下旬以來,包括食品飲料、醫藥生物等外資重倉股明顯跑贏市場,一方面與海外經驗相吻合,即危機后期外資流入外資重倉股往往跑贏市場。另一方面,在全球疫情擴散背景下,受全球供應鏈影響較小、具有內需內供邏輯的食品飲料、醫藥生物等行業也成為內資投資者的最優選擇。

四、風險提示

全球疫情擴散超預期;外資流向與預期不符;人民幣匯率波動超預期

(文章來源:戴康的策略世界)

關鍵詞: 外資流動的五條規律

相關閱讀