國信策略燕翔:天量信貸再現 2009會否重演 那一次,市場領略到了天量信貸的威力

2020-04-16 10:58:04 來源:追尋價值之路

在A股歷史上有一個非常著名的場景,那就是2009年初伴隨著天量信貸的領先信號,中國經濟出現了V型反轉,進而上證綜指在半年多的時間里漲幅接近翻番。2020年一季度天量信貸數據再度出現,自然會讓人聯想到2009年是否會重演。不過需要注意的是,信貸數據或者說金融數據作為經濟增長數據的領先信號,這是一個中國特色并不是普遍規律,這背后實際上反映了經濟活動運行邏輯的變化。為什么會這樣?簡單說就是經濟不好的時候,利率的影響是二階的,企業不會因為利率低就去投資,這個時候財政刺激的意義就更大了。2009年的政策組合拳除了四萬億,還包括了極其寬松的房地產政策、汽車下鄉、家電以舊換新等,這成就了汽車和地產作為2009年上半年的領漲板塊。同樣,在2020年,后續廣義財政政策發力的方向,決定了未來結構上可能的突破口。我們認為,新能源車、5G手機換機補貼等潛在的政策方向,或許是二季度市場重要的進攻方向。

天量信貸再現,自然聯想到

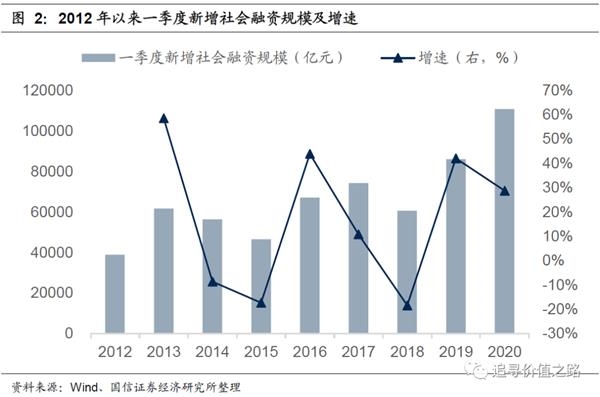

2020年4月10日,中國人民銀行公布了2020年一季度的金融數據。一季度人民幣貸款增加7.1萬億元,同比去年多增1.29萬億元。3月末人民幣貸款余額累計160萬億元,同比增長12.7%,增速比上月末提高了0.6%。2020年一季度社會融資規模增量累計為11.08萬億元,比上年同期多2.47萬億元。

無論是單看人民幣貸款數據,還是社會融資規模數據,應當說數據都是非常巨大的超市場預期的。在2020年一季度,市場再次看到了天量信貸(社融)數字的出現。

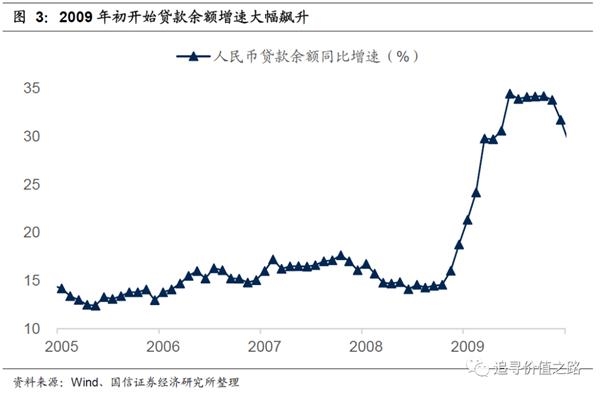

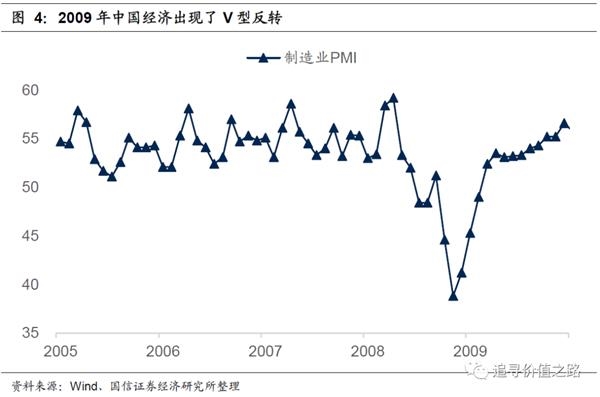

在中國經濟和資本市場中,投資者對于“天量信貸”一定不會陌生,一個令人印象非常深刻的場景,就是2009年初的天量信貸。2009年初伴隨著天量信貸的領先信號,中國經濟出現了V型反轉,進而上證綜指在半年多的時間里漲幅接近翻番,從2008年底的1800多點很快上漲到2009年中的3400多點。

那一次,市場領略到了天量信貸的威力,甚至從某種意義上來說,

2009年2月12日,中國人民銀行數據顯示,一月份人民幣貸款增加較多,當月人民幣貸款增加1.62萬億元,同比多增8141億元。3月12日,中國人民銀行發布二月金融運行數據,2月金融機構人民幣各項貸款余額33.06萬億元,同比增長24.17%,當月人民幣各項貸款增加1.07萬億元,同比多增8273億元。4月12日,央行數據顯示,三月份當月,人民幣各項貸款增加一點八九萬億元,再創中國單月放貸歷史記錄。整個2009年一季度,人民幣貸款增加4.58萬億元,逼近當時所謂的全年信貸額度五萬億的總額。

信貸領先并非普遍規律,取決于經濟運行傳導機制

為什么

如果每一次天量信貸都是經濟回升的充分條件,或許我們的分析也就簡單了,可惜不是。如果讀者有印象,或者從圖1中也可以發現,2009年以后年初的天量信貸是時常發生的,并不僅僅是2020年今年這一次,典型的就是去年2019年的情況,1月份的信貸和社融數據大超預期。

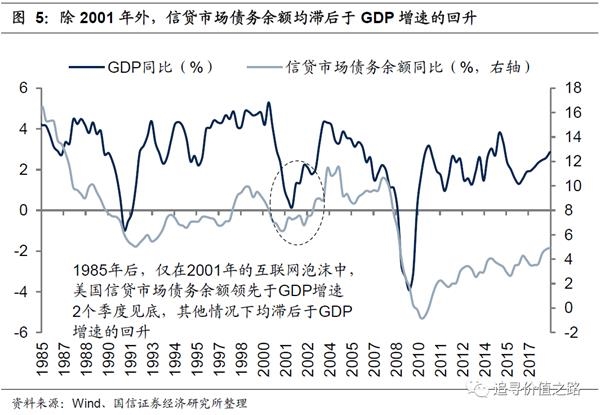

事實上,“信貸數據(金融數據)是經濟增長領先指標”,這個命題算是中國特色,在中國經常成立,但并不是放之四海而皆準的普遍規律。在美國市場中,信貸數據經常是作為經濟增長數據的滯后指標出現的。(關于金融指標和經濟增長指標的詳細分析,可以參見我們此前的專題報告《經濟周期系列專題研究:金融指標與增長指標領先性探討》)

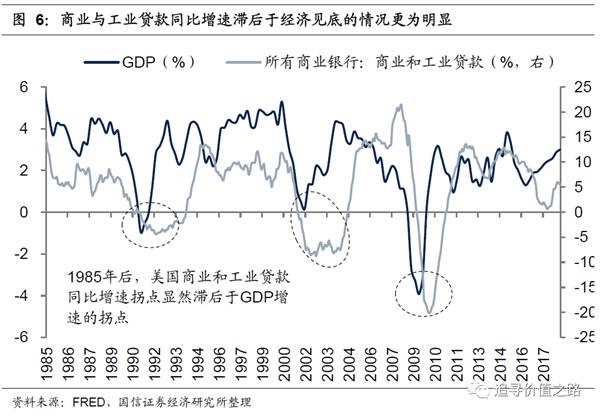

歷史數據顯示,二戰至今70余年的時間內,美國信貸市場債務余額的同比增速在多數情況下滯后于GDP增速的回升。根據前文對經濟衰退期間的定義,美國經濟從1950年以來經歷了十次經濟衰退,其中,在絕大部分情況下(八次)美國信貸市場債務余額同比增速均落后于GDP增速一至三個季度;僅在1970年的經濟衰退以及2001年的互聯網泡沫中,美國信貸市場債務余額分別與GDP增速同時見底、領先于GDP增速2個季度見底。

根據獲得的美國所有商業銀行貸款的行業細分情況,我們可以進一步的探討商業和工業以及房地產業貸款相對于經濟活動的領先滯后情況。商業與工業貸款同比增速滯后于經濟見底的情況更為明顯。包括1949年在內的十一次經濟衰退中,美國商業和工業貸款同比增速從未領先于GDP增速見底。僅在1949、1970年以及1980年的經濟衰退中,美國商業和工業貸款同比與GDP增速同時見底,其余八次經濟衰退中,經濟增速均要領先于商業與工業貸款見底回升。

2009年V型反轉是組合拳的結果

信貸數據(金融數據)滯后于經濟增長數據,這個現象,如果仔細想象,應該說是符合常識的。因為在正常的經濟規律中,是不能指望商業銀行在實體企業最困難的時候去大量發放貸款的,這不符合商業銀行自身的利益訴求,銀行往往錦上添花者多而雪中送碳者少,所以在數據中我們會看到金融數據在經濟增長數據的右側。

正常情況下,企業一般不太會在經濟下行出現拐點的左側進行大量投資,這個時候利率降低對于企業投資的影響是二階的,非主要的,企業對未來經濟的預期才是最主要的因素。就好比股市如果大盤在下跌,即使降低融資利率,也很難讓投資者去加杠桿參與。

而之所以在中國經常出現信貸數據(金融數據)成為了經濟增長數據的領先指標,這里面有我們的特殊性。這個特殊性就是一則我們國有企業多,二則我們基建投資多。這種情況下就比較容易出現逆周期的投資項目,而這些逆周期的投資又往往是先立項、等資金到位、然后開干,所以就會出現信貸數據領先經濟增長數據的情況出現。

正如前面所說,天量信貸并不是經濟復蘇的充分條件,過去幾年出現過多次年初的天量信貸,但真正出現經濟復蘇的不多。所以,宏觀經濟學教科書上也經常提到,在經濟預期較為低迷的時刻,財政政策對于經濟的刺激作用,意義可能會更大。而在2009年經濟能夠實現快速的V型反轉,財政政策也是功不可沒。2009年的政策組合拳除了四萬億,還包括了極其寬松的房地產政策、汽車下鄉、家電以舊換新等等。

現在回過頭去看,2008年下半年到2009上半年期間的房地產政策寬松程度,真的是力度之大難以想象。除了降低首付比例、降低利率、房貸利率打7折、二套房適用首套房房貸政策以外,甚至還出現了存量房貸申請房貸利率打七折的優惠措施。還有就是汽車下鄉家電下鄉,以及對汽車家電以舊換新的補貼政策。

“家電下鄉”是國家于2008年12月宣布的財政政策救市方案,全國非城鎮戶口居民購買彩色電視、冰箱、移動電話與洗衣機等四類產品,按產品售價13%給予補貼,最高補貼上限為電視2000元、冰箱2500元、移動電話2000元與洗衣機1000元。從2008年12月1日,山東、青海、河南、四川、內蒙古、遼寧、大連、黑龍江、安徽、湖北、湖南、廣西、重慶、陜西等14個省、自治區、直轄市及計劃單列市開始推廣家電下鄉。從2009年2月1日起,家電下鄉在原來14個省市的基礎上,開始向全國推廣,產品也從過去的四個增到八個,除了之前推出的“彩電、冰箱、手機、洗衣機”之外,本次家電下鄉又新增了摩托車、電腦、熱水器和空調。它們和彩電等產品同樣享受國家13%的補貼。各個省市可以根據各地區不同的需求在這四個產品中選擇兩個進行推廣。

汽車下鄉是根據國務院在2009年1月14日公布的《汽車行業調整振興規劃》提出的一項惠農政策,是國務院作出的重要決策,既是實現惠農強農目標的需要,也是拉動消費帶動生產的一項重要措施。2009年3月1日至12月31日,對購買1.3升及以下排量的微型客車,以及將三輪汽車或低速貨車報廢換購輕型載貨車的,給予一次性財政補貼。2010年初,“汽車下鄉”政策實施延長一年至2010年底。

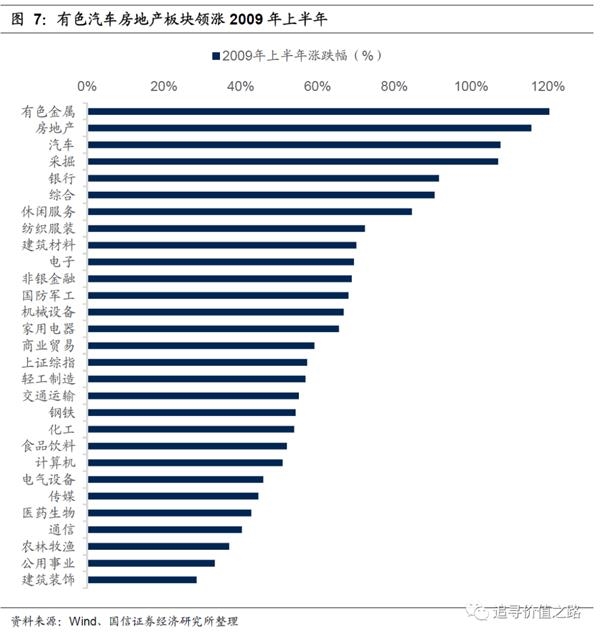

所以,從股票市場的表現來看,我們看到財政政策成就了有色金屬、汽車、房地產成為了2009年上半年的領漲板塊。汽車板塊在2009年全年漲幅更是高達241%,是既有政策又有基本面的一個行業板塊。房地產寬松政策從2009年下半年開始收緊,房地產板塊的表現在2009年下半年排名靠后。

往后看,財政政策的方向,決定了市場進攻的方向

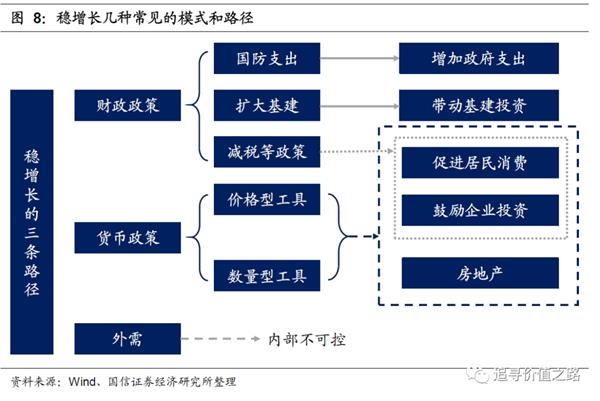

所以往后看,這一次經濟的企穩回升也需要天量信貸和財政政策的配合,而未來財政政策的發力方向也決定了市場的進攻方向。潛在的財政發力方向可能有哪些?大體上看應該就是基建、地產、消費這三塊。考慮到目前國家對于房地產“房住不炒”的定位,短期內大幅放松的可能性貌似不大。

基建投資這塊肯定會加大投入,但目前的情況與2009年不太一樣,2008年之前中國經濟過熱,所以政策一直在收縮,到四萬億政策出來的時候,基建投資的基數都很低,所以彈性特別大。而目前的情況是,從2012年以來,基建投資一直維持在較高的水平,增速的彈性顯然是要低一些的。我們預計考慮到專項債等因素,估計2020年基建投資的增速可能在10%到15%左右。

另外一個值得期待的方面就是對居民消費的補貼政策,我們認為,目前的新能源汽車、5G手機等可能會非常類似2009年時的汽車家電下鄉以舊換新等政策,后續值得期待。相比于一般的消費,對新能源汽車、5G手機等消費進行補貼,除了能夠從需求端拉動消費和經濟以外,還存在著促進中國產業升級和科技創新的供給側上的正外部性。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來。

(文章來源:追尋價值之路)

關鍵詞: 天量信貸再現

相關閱讀