開(kāi)源證券策略研究:今年的“五窮六絕”是否還會(huì)再來(lái)?深刻影響著A股市場(chǎng)

2020-05-06 15:02:30 來(lái)源:開(kāi)源證券

華爾街有一句諺語(yǔ)叫做“Sell in May and go away”,它如同魔咒一般籠罩著資本市場(chǎng)。這樣的季節(jié)性魔咒在亞太市場(chǎng)出現(xiàn)了不一樣的變種版本——“五窮六絕”,并同樣在每年的5—6月深刻影響著A股市場(chǎng)。

今年5月,雖然國(guó)內(nèi)疫情已經(jīng)基本得到控制,經(jīng)濟(jì)正在逐步重返正軌,但近幾日我們看到境外市場(chǎng)相關(guān)資產(chǎn)再次出現(xiàn)調(diào)整。外圍市場(chǎng)的表現(xiàn),不禁讓人聯(lián)想到“五窮六絕”魔咒,并對(duì)未來(lái)感到擔(dān)憂。

《揭秘“五窮六絕”》

那么“五窮六絕”現(xiàn)象背后的原因是什么?今年的“五窮六絕”是否還會(huì)再次來(lái)臨?近期,開(kāi)源證券研究所發(fā)布策略專題報(bào)告,帶您詳細(xì)解讀“五窮六絕”魔咒背后的驅(qū)動(dòng)原因和當(dāng)下的投資邏輯。

從“五月魔咒”到“五窮六絕”

“五月魔咒”最早刊登于《金融時(shí)報(bào)》1935年5月10日,其實(shí)“Sell in May and go away”在此前就已經(jīng)廣為流傳,它所表達(dá)的含義為投資者需要在5月份把股票清倉(cāng)后離場(chǎng)。五月開(kāi)始的低迷行情在亞太市場(chǎng)出現(xiàn)了不一樣的變種版本。在A股也可以找到數(shù)據(jù)支撐。19世紀(jì)80年代開(kāi)始,“五窮六絕”開(kāi)始在港股市場(chǎng)流行,這句諺語(yǔ)似乎也開(kāi)始在A股投資者中間盛行,這中間有比較強(qiáng)的現(xiàn)實(shí)關(guān)聯(lián)性。為此,我們選擇了2000年至2019年的上證綜指數(shù)據(jù)計(jì)算上證單月漲跌幅及5—6月期間漲跌幅,發(fā)現(xiàn)A股市場(chǎng)的“五窮六絕”現(xiàn)象。

可以說(shuō)明,A股市場(chǎng)廣為流傳的“五窮六絕”現(xiàn)象至少來(lái)源于對(duì)現(xiàn)實(shí)的直觀感知。

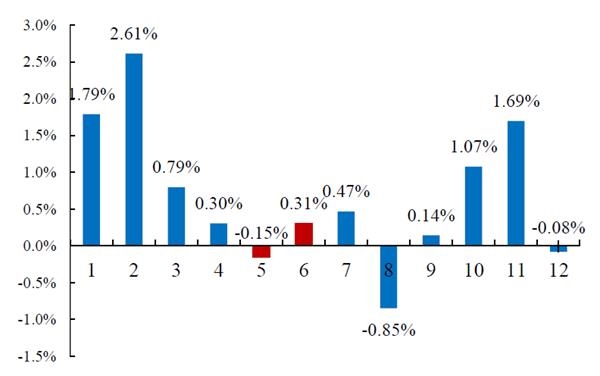

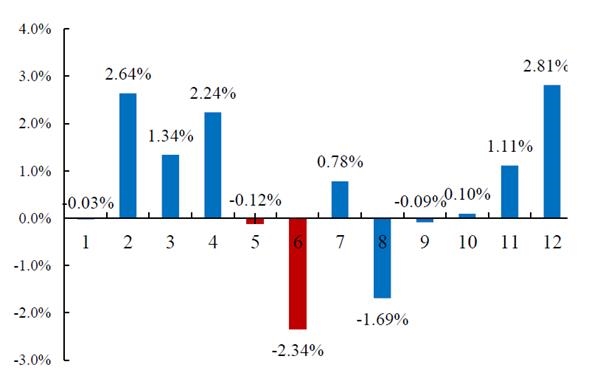

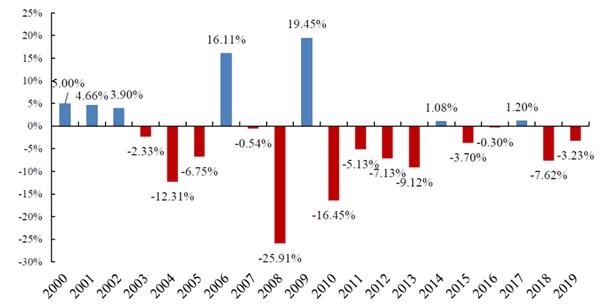

從單月來(lái)看,5月收益率確實(shí)較一季度收益率出現(xiàn)了明顯的下降。2000年至今,5、6月市場(chǎng)都很容易出現(xiàn)下跌行情,而6月的平均漲跌幅更是達(dá)到了全年最低。5月月度漲跌幅中值為-0.15%,均值為-0.22%。而6月月度漲跌幅中值為0.31%,均值僅為-2.34%。近20年,如果在5、6月兩月持有股票,則會(huì)有12個(gè)年份出現(xiàn)虧損,進(jìn)入2010年后的十年,“五窮六絕”現(xiàn)象甚至出現(xiàn)了8次。

2000年至今上證綜指單月收益率中值

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

2000年至今上證綜指單月收益率均值

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

2000年至今各年5、6月期間收益率

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

“五窮六絕”的背后驅(qū)動(dòng):

流動(dòng)性和風(fēng)險(xiǎn)偏好下降

我們認(rèn)為“五窮六絕”現(xiàn)象的出現(xiàn),流動(dòng)性相對(duì)收緊和風(fēng)險(xiǎn)偏好的下降是推動(dòng)主因,而盈利預(yù)期變化因素并非主因。

1、盈利因素:預(yù)期下降與“五窮六絕”沒(méi)有絕對(duì)關(guān)系

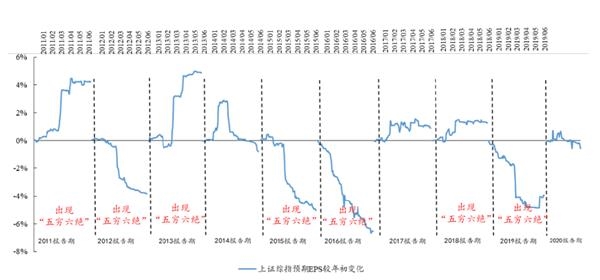

我們對(duì)過(guò)去十年每年的盈利預(yù)期進(jìn)行了整理,下圖曲線表示各年份全年一致預(yù)期EPS與年初全年一致預(yù)期EPS的同比變化,我們發(fā)現(xiàn)“五窮六絕”現(xiàn)象的出現(xiàn)與是否出現(xiàn)盈利預(yù)期的下修并沒(méi)有很明顯的相關(guān)關(guān)系。例如2011年、2013年、2018年市場(chǎng)均出現(xiàn)了明顯的“五窮六絕”現(xiàn)象,而當(dāng)年的5、6月盈利預(yù)期非但沒(méi)有下修反而在上調(diào)。相反2014年、2017年的5、6月盈利預(yù)期均出現(xiàn)了一定程度的下調(diào),卻沒(méi)有出現(xiàn)“五窮六絕”。因此單從盈利預(yù)期的變化,很難甚至不能解釋“五窮六絕”現(xiàn)象。

5—6月盈利預(yù)期下降與五窮六絕的出現(xiàn)沒(méi)有絕對(duì)關(guān)系

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

注:途中線條表示1—6月各時(shí)間點(diǎn)的一致預(yù)期EPS與當(dāng)年年初預(yù)期EPS的同比變化

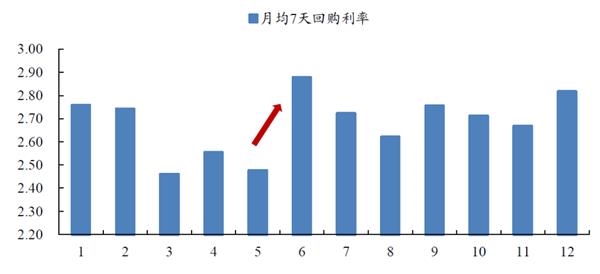

2、流動(dòng)性因素:年中流動(dòng)性收緊是產(chǎn)生五窮六絕的原因之一

資金價(jià)格在季度末規(guī)律性上升的現(xiàn)象,有可能導(dǎo)致了股市的流動(dòng)性收緊。

我國(guó)長(zhǎng)期存在對(duì)金融機(jī)構(gòu)的季度考核,為了完成監(jiān)管要求,金融機(jī)構(gòu)對(duì)資金的需求往往都比較旺盛,從而帶來(lái)了表征金融市場(chǎng)資金面松緊程度的7天回購(gòu)利率在6月通常都會(huì)季節(jié)性沖高,然后在7月回落,這可以解釋6月的資金收緊現(xiàn)象,5月份我們認(rèn)為可能是部分機(jī)構(gòu)為了即將到來(lái)的6月在做流動(dòng)性安排的準(zhǔn)備。

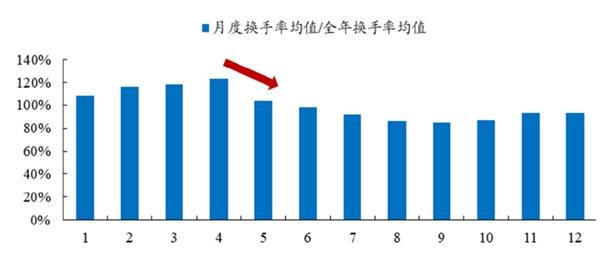

換手率在5-6月確實(shí)是流動(dòng)性的低點(diǎn)。

這種流動(dòng)性的緊張,體現(xiàn)在成交量的明顯下降上。我們以各月平均換手率均值與全年換手率均值的比值變化來(lái)衡量這種流動(dòng)性的變化,并計(jì)算每個(gè)月份近20年月度換手率的比值均值,發(fā)現(xiàn)全年的前四個(gè)月流動(dòng)性持續(xù)寬裕,呈現(xiàn)出一定的“春季躁動(dòng)”特征,然而隨著5—6月的到來(lái),流動(dòng)性進(jìn)入了快速收縮區(qū)間,導(dǎo)致了股市資金面的收緊,產(chǎn)生了“五窮六絕”現(xiàn)象。

6月由于監(jiān)管問(wèn)題,整個(gè)金融系統(tǒng)資金面收緊,7天回購(gòu)利率上行

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

5—6月流動(dòng)性進(jìn)入收緊區(qū)間

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

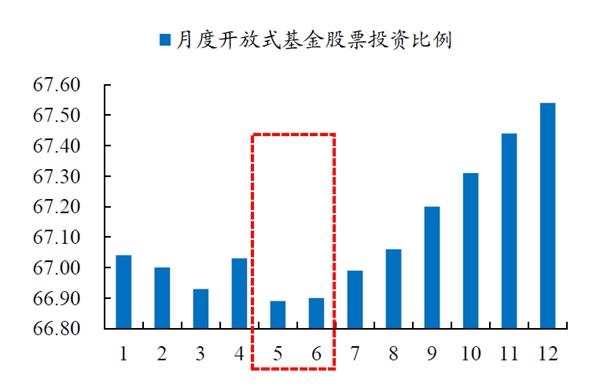

而值得注意的是:從歷史數(shù)據(jù)看,年度中期開(kāi)放式基金往往會(huì)出現(xiàn)較大規(guī)模的凈贖回,

總量收縮下,我們嘗試?yán)斫庠斐蛇@種收縮的原因。我們分別觀察了融資融券余額、新開(kāi)戶數(shù)目、新股發(fā)行數(shù)目、新成立基金份額等市場(chǎng)流動(dòng)性的影響因素,但并沒(méi)有發(fā)現(xiàn)5—6月出現(xiàn)明顯的流動(dòng)性分流和收縮的現(xiàn)象。同時(shí)可能是因?yàn)樘崆皯?yīng)對(duì)贖回帶來(lái)的現(xiàn)金壓力,開(kāi)放式基金股票投資比例在5—6月出現(xiàn)明顯下降。這指示了

5—6月開(kāi)放式基金股票投資比例全年最低

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

年中開(kāi)放式基金出現(xiàn)凈贖回

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

3、風(fēng)險(xiǎn)偏好相對(duì)復(fù)雜

在討論盈利和流動(dòng)性因素之后,我們嘗試從風(fēng)險(xiǎn)偏好角度進(jìn)行理解。我們認(rèn)為風(fēng)險(xiǎn)溢價(jià)較好的剔除了盈利和無(wú)風(fēng)險(xiǎn)利率下行的影響,是風(fēng)險(xiǎn)偏好的一個(gè)接近的指示變量。伴隨偶然的“風(fēng)險(xiǎn)事件”,5—6月風(fēng)險(xiǎn)溢價(jià)往往快速攀升,這伴隨了“五窮六絕”的產(chǎn)生。

我們認(rèn)為這種風(fēng)險(xiǎn)溢價(jià)上升有以下兩點(diǎn)原因:

5—6月是全年的政策淡期,缺乏政策利好與激勵(lì),有“均值回歸”的壓力。

1)每年的1-2月各地會(huì)召開(kāi)地方兩會(huì)、國(guó)家各部委將召開(kāi)全年工作會(huì)議,3月將召開(kāi)全國(guó)兩會(huì),7月召開(kāi)年中經(jīng)濟(jì)工作會(huì)議,10-11月召開(kāi)中共中央全會(huì),12月將召開(kāi)全年經(jīng)濟(jì)工作會(huì)議。相比而言,5-6月處于公布政策與驗(yàn)證政策效果的空窗期,屬于全年的政策淡期,市場(chǎng)不易出現(xiàn)投資主線,加上前期往往伴隨“春季躁動(dòng)”,風(fēng)險(xiǎn)溢價(jià)有均值回歸的壓力。

5—6月歷史上出現(xiàn)了較多“黑天鵝”,在流動(dòng)性收緊下對(duì)市場(chǎng)影響較為顯著。

2)

近10年 “五窮六絕”的出現(xiàn)往往伴隨著風(fēng)險(xiǎn)溢價(jià)的快速上升

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

我們發(fā)現(xiàn)5—6月的板塊表現(xiàn)也可以很好地體現(xiàn)這種風(fēng)險(xiǎn)偏好的降低。

5—6月市場(chǎng)風(fēng)險(xiǎn)偏好降低所產(chǎn)生的資金的避險(xiǎn)情緒,會(huì)導(dǎo)致資金抱團(tuán)進(jìn)入確定性較高的食品飲料(4.61%)、家用電器(1.21%)、醫(yī)藥(0.53%)等消費(fèi)板塊,從而導(dǎo)致了具有良好防守性的消費(fèi)板塊5—6月漲跌幅處在全行業(yè)前列。另外國(guó)防軍工板塊(0.58%)則可能是由于5—6月多發(fā)生的國(guó)際風(fēng)險(xiǎn)事件。

2000年至今5—6月板塊漲跌幅

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

歷史的韻腳:“五窮六絕”當(dāng)下還會(huì)發(fā)生嗎

核心是由流動(dòng)性收縮和風(fēng)險(xiǎn)偏好驅(qū)動(dòng)的下行。

歷史并不會(huì)簡(jiǎn)單重復(fù),但我們似乎找到了“五窮六絕”的韻腳:

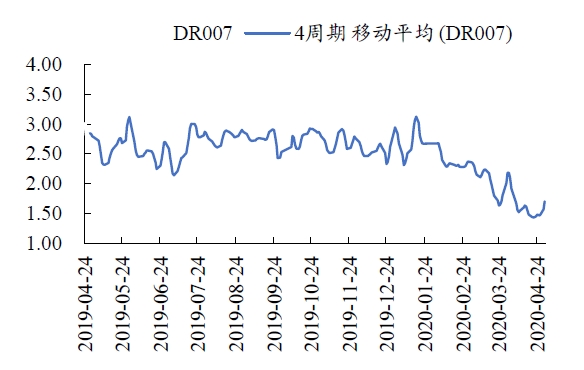

流動(dòng)性方面整體寬松,但是5-6月面對(duì)一定邊際收緊。

目前來(lái)看,銀行間DR007利率呈現(xiàn)觸底回升趨勢(shì),這指示前期過(guò)于寬松的流動(dòng)性因?yàn)閷?shí)體經(jīng)濟(jì)的恢復(fù)和此前的季節(jié)效應(yīng),又進(jìn)入了邊際收緊的通道。目前,我們尚未看到貨幣政策有打破這一趨勢(shì)的意向。而對(duì)股票市場(chǎng)內(nèi)部看,開(kāi)放式基金股票投資比例與疫情初期持平,相對(duì)健康,但仍不是較低位置,在流動(dòng)性需求下會(huì)有一定下修的可能性。

開(kāi)放式基金股票投資比例與疫情初期持平

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

DR007近期呈現(xiàn)觸底回升趨勢(shì)

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

這就意味著當(dāng)下處于風(fēng)險(xiǎn)溢價(jià)回落階段,距離3個(gè)月高點(diǎn)及2018年年末高點(diǎn)尚有距離,風(fēng)險(xiǎn)溢價(jià)應(yīng)對(duì)風(fēng)險(xiǎn)沖擊時(shí)不絕對(duì)安全,面對(duì)“利好”時(shí)也有一定的下行空間。

風(fēng)險(xiǎn)偏好上,我們理解策略研究的意義不單在于分析風(fēng)險(xiǎn)事件,還是要觀測(cè)市場(chǎng)為風(fēng)險(xiǎn)留下的補(bǔ)償是否充足。我們用采用動(dòng)態(tài)PE衡量市場(chǎng)給予的風(fēng)險(xiǎn)溢價(jià)水平,當(dāng)前風(fēng)險(xiǎn)溢價(jià)已經(jīng)穩(wěn)步下滑至疫情初期水平(1月23日),

動(dòng)態(tài)PE下的市場(chǎng)風(fēng)險(xiǎn)溢價(jià)回到疫情初期水平

數(shù)據(jù)來(lái)源:開(kāi)源證券研究所

注:動(dòng)態(tài)PE=總市值/大年實(shí)現(xiàn)的凈利潤(rùn),當(dāng)未披露當(dāng)年實(shí)現(xiàn)凈利潤(rùn)時(shí),采用一致預(yù)期的歸母凈利潤(rùn)作為分母。

因此我們展望一下影響風(fēng)險(xiǎn)溢價(jià)的因素:

國(guó)內(nèi)政策面

1),2020年的政策節(jié)奏在歷史上從未出現(xiàn)過(guò),兩會(huì)推遲到5月22—5月23日召開(kāi),壓縮了之前5月開(kāi)始的政策淡期。我們?cè)诖饲皥?bào)告《“經(jīng)濟(jì)差”時(shí)的“兩會(huì)行情”:這次不太一樣》討論過(guò),由于當(dāng)下信用擴(kuò)張并處于初始階段,后續(xù)也需要面對(duì)包括流動(dòng)性過(guò)剩引發(fā)的泡沫問(wèn)題(例如近日貸款資金存在流進(jìn)樓市、股市的問(wèn)題已經(jīng)開(kāi)始引起關(guān)注);另一方面,從疫情中堅(jiān)持“六保”和結(jié)構(gòu)性改革政策思路來(lái)看,現(xiàn)階段出現(xiàn)大規(guī)模總需求政策的概率在降低,對(duì)于市場(chǎng)和經(jīng)濟(jì)的利好因素更偏于長(zhǎng)期。

海外風(fēng)險(xiǎn)因素

2),最近幾天我們?cè)俅慰吹搅司惩馐袌?chǎng)的中國(guó)關(guān)聯(lián)資產(chǎn)(離岸人民幣、中概股、A50期貨、銅)的同步下跌,我們至少可以認(rèn)為存在一些不確定性的沖擊。

綜合來(lái)看,2020年5月與歷史上出現(xiàn)“五窮六絕”的年份具有一定程度的相似性。投資者應(yīng)該繼續(xù)關(guān)注潛在風(fēng)險(xiǎn)。但是考慮到現(xiàn)階段總體寬松的流動(dòng)性水平和仍在高位的風(fēng)險(xiǎn)溢價(jià)水平,其出現(xiàn)大幅度調(diào)整的幾率并不太大。聚焦配置的選擇可能仍然是更重要的。

(文章來(lái)源:開(kāi)源證券)

(責(zé)任編輯:DF064)

關(guān)鍵詞: 開(kāi)源證券策略研究

相關(guān)閱讀

- 萬(wàn)家、易方達(dá)、中庚基金等133家明星機(jī)構(gòu)...

- 萬(wàn)家、中歐、景順長(zhǎng)城基金等277家明星機(jī)...

- 基金經(jīng)理們有點(diǎn)焦慮?張坤、謝治宇、葛...

- 中信保誠(chéng)基金王牌產(chǎn)品單季浮虧9.87億,...

- 中庚基金“價(jià)值領(lǐng)航”三季報(bào):?jiǎn)渭咎潛p...

- 調(diào)研匯總:嘉實(shí)、興全、富國(guó)基金等80家...

- 泉果、南方、匯添富基金等236家明星機(jī)構(gòu)...

- 滬、深交易所最新回應(yīng)!關(guān)于對(duì)券商、基...

- 天治基金趙偉:市場(chǎng)整體性價(jià)比處于高位...

- 基金自購(gòu)增至25家:易方達(dá)、睿遠(yuǎn)、匯添...

- 調(diào)研匯總:匯添富、嘉實(shí)、景順長(zhǎng)城基金...

- 30只債基下調(diào)管理費(fèi),銀華、東方基金等...